ওভারভিউ

যোগ্য হওয়ার জন্য ঋণগ্রহীতার সম্পদ ব্যবহার করুন, ঋণগ্রহীতার সম্পদগুলিকে মাসিক আয়ের কমপক্ষে 6-মাসের আমানত কভার করতে হবে।

বিস্তারিত

1) 60% পর্যন্ত LTV;

2) $2.5M পর্যন্ত ঋণের পরিমাণ;

3) 700 বা তার বেশি ক্রেডিট স্কোর;

4) DTI অনুপাত-- সামনে 38%/ পিছনে 43%;

5) অর্থায়নকৃত সম্পত্তির সংখ্যার কোন সীমা নেই।

এই প্রোগ্রাম কি?

• আপনি কি জানেন কিভাবে শুধুমাত্র আপনার গৃহ বন্ধকী ঋণের জন্য যোগ্য হওয়ার জন্য সম্পদ ব্যবহার করতে হয়?

• আপনি কি একটি WVOE (কর্মসংস্থানের লিখিত যাচাইকরণ) প্রোগ্রামের জন্য ঋণদাতা দ্বারা স্থগিত বা অস্বীকৃত হয়েছেন?

• আপনি যখন নিজের বাড়ি কিনতে চান তখন কি আপনার এত সম্পদ নেই?

• আপনার নিয়োগকর্তা কি একটি WVOE ফর্ম প্রদান করতে বা সহযোগিতা করতে চাননি?

আপনি যদি কখনও উপরের পরিস্থিতির মুখোমুখি হয়ে থাকেন, তবে চিন্তার কিছু নেই, আমাদের কাছে আসুন এবং আমরা আপনার জন্য একটি নন-কিউএম প্রোগ্রাম চালু করব ----- ABIO(সম্পদ ভিত্তিক আয়ের বিকল্প)।প্রোগ্রামটি {WVOE} প্রোগ্রামের সাথে পরিচিত, এটি বেতনভোগী ঋণগ্রহীতা এবং স্ব-নিযুক্ত ঋণগ্রহীতাদের জন্য ডিজাইন করা হয়েছে।নন-কিউএম লোনগুলির খুব কমই ভাল প্রোগ্রাম রয়েছে যার জন্য মজুরি উপার্জনকারী এবং ব্যবসার মালিক উভয়েই আবেদন করতে পারেন।

এই প্রোগ্রাম কিভাবে কাজ করে?

পণ্যের নামের মতই, এই প্রোগ্রামটি সম্পদের সাথেও যোগ্য।নিচে দেখ:

যদি এই ঋণ কর্মসূচির সম্পদ ভিত্তিক আয়ের বিকল্পটি বেছে নেওয়া হয়, তবে ঋণগ্রহীতাকে শুধুমাত্র ঋণের আবেদনে (1003) সম্পদ ভিত্তিক আয় প্রদান করতে হবে।এই আয় এই নির্দেশিকাগুলির ধারা VIII-এ আলোচিত আয়ের অনুপাত থেকে যোগ্য ঋণের হিসাব করতে ব্যবহার করা হবে।

কে এই প্রোগ্রামের জন্য আবেদন করতে পারেন?

উপরে উল্লিখিত হিসাবে, আপনি বেতন ঋণগ্রহীতা বা স্ব-নিযুক্ত ঋণগ্রহীতা যাই হোন না কেন, আপনি এই প্রোগ্রামের জন্য আবেদন করতে পারেন।বেতন গ্রহীতা হলে, ঋণদাতার সাথে নন-কিউএম-এর একটি নতুন হাউস মর্টগেজ লোন আবেদন করার সময় কোন বিশেষ নথির প্রয়োজন নেই।যদি স্ব-নিযুক্ত ঋণগ্রহীতা বা 1099 ঋণগ্রহীতা হন, তাহলে আপনার একটি সাধারণ CPA চিঠির প্রয়োজন হতে পারে।

এই প্রোগ্রাম কিভাবে কাজ করে?

পণ্যের নামের মতই, এই প্রোগ্রামটি সম্পদের সাথেও যোগ্য।অন্যান্য প্রোগ্রামের বিপরীতে, আমরা ঋণদাতাকে ঋণগ্রহীতার কাছ থেকে কোনো বিশেষ নথি প্রস্তুত করতে হবে না।আপনার বাড়ির বন্ধকী ঋণের জন্য আবেদন করার সময় শুধুমাত্র সাধারণ ব্যাঙ্ক স্টেটমেন্ট তৈরি করুন, আপনার তথ্যের জন্য নীচে দেখুন:

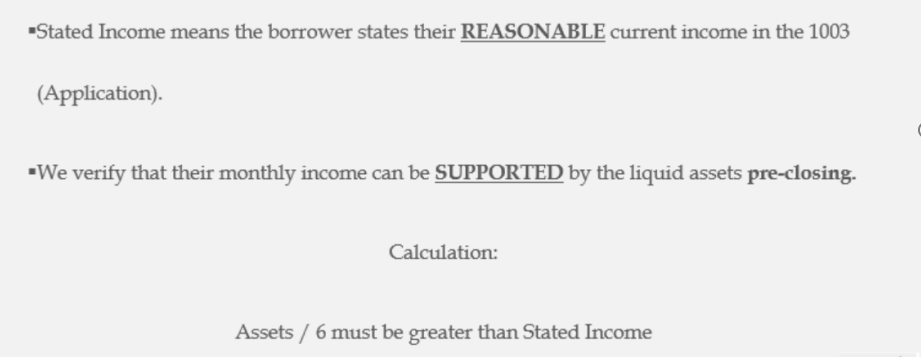

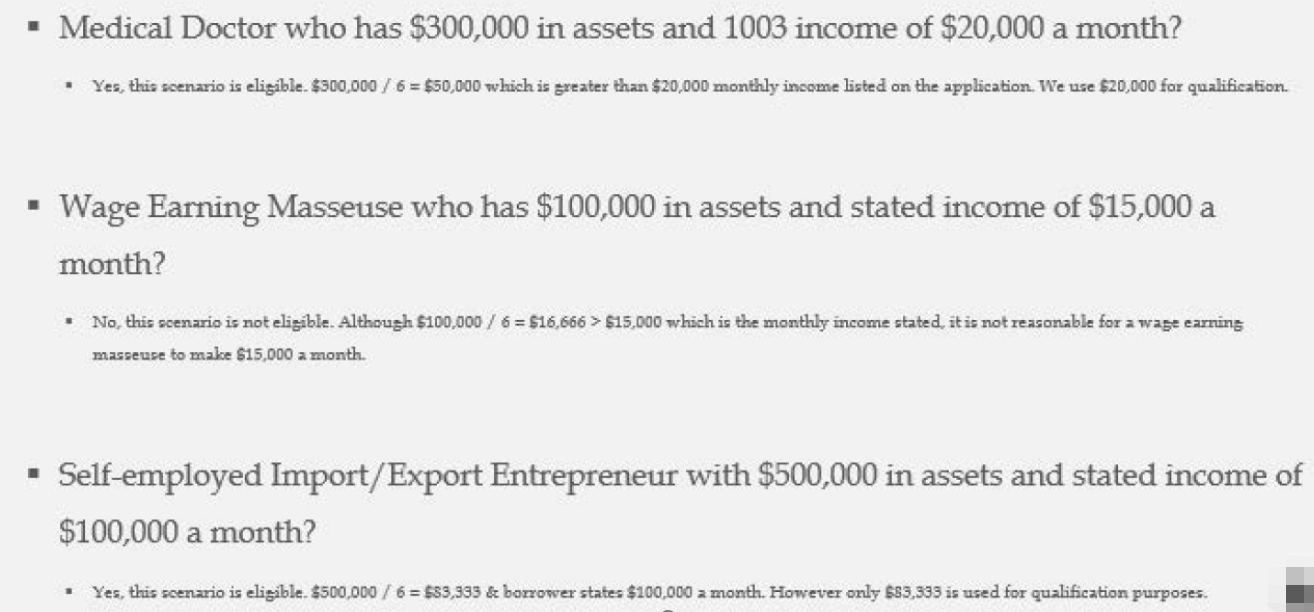

বিবৃত আয় মানে ঋণগ্রহীতা ঋণের আবেদনে তাদের যুক্তিসঙ্গত বর্তমান আয় উল্লেখ করে।ঋণদাতা যাচাই করবে যে ঋণগ্রহীতার মাসিক আয় "তরল" সম্পদ প্রাক-বন্ধ দ্বারা সমর্থিত হতে পারে।

যদি এই ঋণ কর্মসূচির সম্পদ ভিত্তিক আয়ের বিকল্পটি বেছে নেওয়া হয়, তবে ঋণগ্রহীতাকে শুধুমাত্র ঋণের আবেদনে (1003) সম্পদ ভিত্তিক আয় প্রদান করতে হবে।এই আয় এই নির্দেশিকাগুলির ধারা VIII-এ আলোচিত আয়ের অনুপাত থেকে যোগ্য ঋণের হিসাব করতে ব্যবহার করা হবে।